(作者:邢敏)近年来,我国工业发展的内外环境正在发生深刻变化,世界经济形势更趋复杂,国际产业竞争更趋激烈,国内能源约束趋紧,要素成本快速上升,工业正处于加快转变发展方式的关键时期。中国内燃机工业积极适应把握引领经济发展新常态,实施创新驱动发展战略,着力推进调结构、促转型、稳增长深化供给侧结构性改革,内燃机工业总体规模、综合实力不断上升。2016年内燃机产量8000多万台,内燃机工业总产值5000多亿元,内燃机总功率24.3亿千瓦,进出口总额突破220亿美元。实现了“十三五”良好开局,为满足国民经济发展需求提供了强力的支撑。

1 内燃机工业总体实现平稳发展

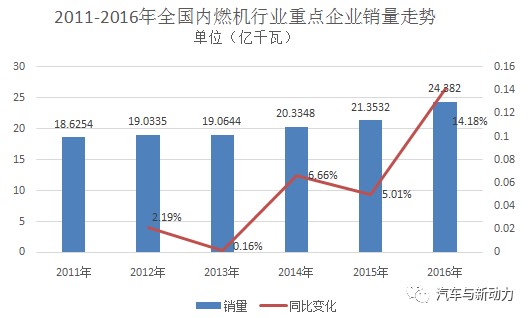

去年内燃机工业总产值突破5000亿元,产量突破8000万台,总功率突破24.3亿千瓦。

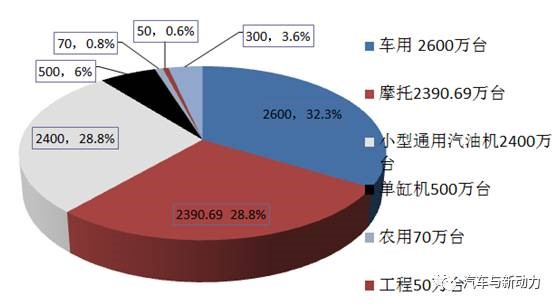

2016年内燃机各配套市场占比

内燃机商品进出口情况:2016年全国内燃机商品进出口均较上年下降。根据海关数据,2016年全国内燃机商品进口金额为92.3亿元,同比下降6.75%,从大分类看,内燃机整机进口43.13亿美元,内燃机零部件42.31亿美元,同比下降2-5%,发电机组6.87亿美元,降幅最大,为31.72%;从细分类看,在内燃机整机中,汽油机进口19.01亿美元,同比增长8.44%,柴油机进口9.55亿美元,同比下降26.38%。

根据海关数据,2016年全国内燃机商品出口金额为133.26亿元,同比下降5.38%,从大分类看,增幅与同期基本持平的内燃机整机出口金额为38.75亿美元,内燃机零部件出口金额为67.78亿美元,发电机组降幅大,为26.73亿美元,同比下降21.47%;从细分类看,在内燃机整机中,柴油机出口8.13亿美元,增长12.47%,汽油机出口13.34亿美元,增幅与同期基本持平。

1.1 汽车用发动机

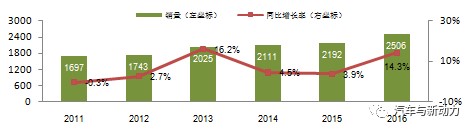

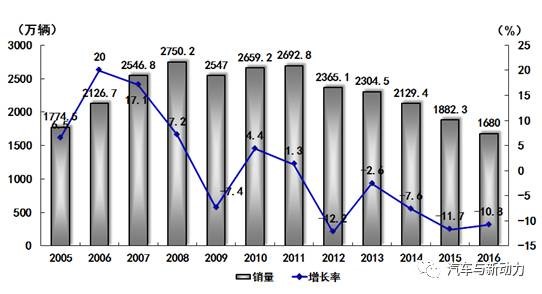

2016年,全国汽车产销量超过2800万辆,产量达2811.88万辆,同比增长14.46%,销量达2494.80万辆,同比增长13.65%。受汽车工业拉动,我国汽车用发动机完成产销2515.98万台和2506.26万台,同比2015年同期产销分别增长15.15%和14.32%。2016年国内新车消费市场发展稳步上升。车用发动机生产总量2600万台。

2011-2016年中国车用发动机销售情况(单位:万台,%)

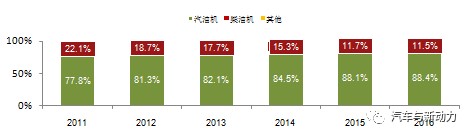

燃料分类方面,燃料结构相对稳定,汽油机所占比例有所提高,柴油机市场份额出现一定程度的收窄。

2016年,受益于重卡等商用车市场快速增长影响,柴油机市场出现增长明显,尤其是下半年以来,行业回升势头强劲。

其他燃料发动机产销分别完成2.23万台和2.25万台,同比下降26.62%和23.59%,整体处于低走状态。

1.2 摩托车用发动机

摩托车整车累计生产2390.69万辆,同比下降5.48%。

1.3 单缸柴油机

单缸柴油机的配套流向是非道路发动机使用领域,2016年单缸柴油机生产近500万台,较上年下降8%。

1.4 农业机械用发动机

2016年主要农机产品的产量有升有降,拖拉机和部分收获机等继续下降,农副产品加工机械等有大的增长。据国家统计局统计,全年生产大型拖拉机62979台,下降18.92% ;生产中拖566914台,下降6.59% ;生产小拖1355299台,下降2.85;玉米收获机生产95033台,下降24.17%;饲料收获机械产量增长5.02%;零部件产量增长6.26%;农副食品加工机械产量增长11.98%。粮食烘干机生产1.4万台,增长超过30%;压捆机产值增长11.60%;青贮饲料收获机等增长也比较快。行业骨干企业自走轮式谷物收获机生产4.6万台,骨干企业生产玉米机4.1万台,下降了43.54%,销售玉米联合收获机5.9万台,同比下降了13.78%。

水田机械产量有比较明显的增长。骨干企业生产履带式水稻收获机10.56万台,增长29.58%。适应南方丘陵山区的小型水稻收获机出现比较快的增长。由于水稻秸秆处理的需求和用户的变化,2016年半喂入式水稻收获机也有明显的增长,产量同比增加了79.83%。水稻插秧机生产6万台,比上一年增长了11%。

1.5 工程机械用发动机

工程机械主要产品销售情况好转,如下表所示。

1.6 小型通用汽油机

小型通用汽油机广泛应用于园林机械、小型工程机械、小型农业机械、发电机组等领域,产品80%以上出口。2016年生产2400万台。

1.7 船用柴油机

船用柴油机:2016年我国船用内燃机(以高速柴油机为主)销量2.45万台,同比下降43.45%,用于出口及远洋船舶的大功率低速301台(5103千瓦)。

1.8 发电用内燃机

内燃机发电设备行业承受市场较大压力,2016年内需相比明显不足,2016年生产发电机组用内燃机167.77万台,同比累计下降7.25%。

2 积极转变发展方式,稳步推进调结构

内燃机制造行业,通过深层次的结构调整和转型升级,已开始进入量的发展转向质的提升阶段。产业结构调整、产品更新换代取得进展。经过调整,企业优化资源配置产业集中度大大提高,同时,产业结构、市场结构、自主品牌均发生了实质性变化。围绕转变生产方式,调整产业结构开展工作,把经济增长与调整结构结合起来;把创新发展与调整结构结合起来;把夯实基础与调整结构结合起来;把节能减排与调整结构结合起来。

在经济、社会环境的倒逼下,在国家政策、标准的“鞭策”下,内燃机工业紧紧围绕节能减排调整产业结构、加强创新驱动、促进行业发展。随着加强对技术创新的重视,企业的技术能力乃至综合实力都得到了极大的提升。

3 排放标准升级倒逼企业产品升级

随着道路与非道路排放标准的不断升级,各企业面对困难,纷纷发力加大投入,研发、生产高端轻型柴油机。同时通过开展合作与协同攻关,突破了一批核心技术,比如高压共轨燃油喷射系统已经在技术上取得重要突破,部分关键元器件的研发和生产制造以及工艺水平得到了有效改善,实现了批量生产和销售,有效地支撑了整机产品的技术升级。产业结构调整取得重大进展。《大气污染防治法》、《中国制造2025》等国家环保政策及产业政策频频出台倒逼内燃机技术的进步和提升。

4 政策法规促使行业进步

2016年排放标准的升级工作贯穿了全年行业的发展,实现新的排放标准也是未来内燃机企业技术攻坚的主要方向。2016年内燃机行业发生的大事无一不与环保、法规息息相关。

2016年年初,环保部、工信部确立国五排放升级实施进程,4月1日起,东部11省市实施国五标准;重柴全国国五2017年1月1日起实施;轻柴全国国五2018年1月1日起实施。然而国五还未完全实施,国六已经在准备技术。环保部、国家质检总局于去年12月23日联合发布《轻型汽车污染物排放限值及测量方法(中国第六阶段)》。“国六”计划分两阶段实施,“国六a”和“国六b”实施时间分别是2020年7月1日和2023年7月1日。重柴国VI标准迟迟没有定型,法规标准的制定与发布滞后使得预留给企业的研发时间十分紧迫。

非道路进入国三阶段,环保要求的提升涉足到了各个领域,非道路行业全面进入“国三”阶段,2016年12月1日,根据环境保护部2016年发布《关于实施国家第三阶段非道路移动机械用柴油机排气污染物排放标准的公告》,所有制造、进口和销售的农业机械不得装用不符合第三阶段排放要求的柴油机。非道路产品“国三”切换是个系统工程,需要各方协同统筹、合力推动。目前,在“国三”切换中仍存在产品品质、市场需求、用户购买能力三方面的制约。

5 加强企业管理

在目前外部环境不佳的情况下,各企业均加强了对企业内部精细化的管理。潍柴动力、玉柴、锡柴、云内动力等排头兵整机企业发展势头很好。无锡威孚、中原内配、渤海活塞、辽宁新风关键核心零部件企业等,这些企业在2016年的利润增长率都超过了10%。

6 加强两化融合

企业加快进行两化融合及实施智能制造,内燃机行业排头兵,深入两化融合智能化为突破口,借助信息技术,以智能化、数字化为发展方向,建立全生命周期的信息管理,加强对数据库、产品库、信息库的建设和管理。通过智能化改造,规范企业内部管理,提高工作效率。潍柴、玉柴、云内动力、全柴、中原内配等行业排头兵企业成为工信部的智能制造示范企业,一些传统企业开始利用信息化工具拓展销售渠道,并取得了一定的成效。从而更好地服务客户,生产出让客户更加满意的产品。

7 突破内燃机核心技术,科技成就令人瞩目

内燃机的节能和减排是经济和社会可持续发展的重大需求。我国内燃机工业正在加快节能减排的步伐。2016年内燃机行业围绕节能降耗的发展目标,不断地强化自主创新研发、加速共性基础技术平台建设、优化上下游产业链建设、实施智能化制造、积极开展国际交流合作、加快实现产业技术升级。重点发展在燃油喷射、增压、后处理、滤清、各系统相互间及与主机的协同控制等方面技术的开发与应用。同时,对零部件的高密封技术和低摩擦技术的应用也给予了高度关注。

针对节能环保内燃机产业关键共性技术,“创新联盟”发挥重要作用。由天津大学内燃机燃烧学国家重点实验室和中国内燃机工业协会联合倡议,联合了我国9个汽车及发动机的优势企业、7所大学、4个研究所以及行业协会共21个单位,针对节能环保内燃机产业关键共性技术,组建“创新联盟”,坚持产学研联合进行攻关研究。

通过创新联盟,多项柴油机关键技术研究取得重大突破。“满足欧Ⅵ排放标准的柴油机后处理关键技术研究”柴油机后处理系统关键技术,填补了具有自主知识产权、满足欧Ⅵ排放标准的柴油机排气污染物后处理集成技术和产品方面的空白;“节能环保高效轿车柴油机研发”项目,采用高压共轨、可变喷嘴增压器、冷却废气再循环和颗粒捕集器主动再生等技术,通过优化燃烧室设计、优化发动机结构设计、降低发动机摩擦阻力等方法,大幅提升了柴油机的动力性和经济性,该项目所开发的发动机性能达到或优于国外同类产品,达到世界先进水平,填补了国内空白,为推动国内乘用车柴油化进程、降低乘用车平均油耗做好了技术准备;国家863计划支持的“高压共轨重型柴油机关键技术研究”开发了喷射压力达到180兆帕的高压共轨泵,以及满足要求的共轨管,在冷拖实验台上进行了性能试验,并在发动机上进行了台架试验验证,为高压共轨燃油系统关键零部件开发及关键技术研究奠定了良好的技术基础。

同年,内燃机行业天津大学“甲醇项目”、云内动力“柴油机项目”、上汽技术中心“NEL汽油机项目”获机械科技进步一等奖。

8 开展合作与协同攻关,完成国家04专项验收

国家项目取得了关键核心技术突破。工信部启动高档数控机床与基础制造装备科技重大专项进行了验收,课题牵头单位为无锡泵所。经过3年多的合作和协同攻关,制造共轨产品的相关高档数控机床与基础制造装备取得了重大突破,由此形成了我国在共轨技术上的全局性突破。汽车业界的两大核心技术自主研发突破——共轨技术和相关精密制造装备,我国将由此迈上自主掌控共轨技术与产业的新历程。

9 产学研结合,突破核心零部发展

潍柴集团本着“有所为、有所不为”的创新理念,“引进来、走出去”,与天津大学、山东大学、吉林大学、AVL公司、美国西南研究院等国内外十几家著名院校和科研机构建立了战略合作关系,构筑起了产学研密切合作的技术研发平台。借助国际最先进的技术研发平台,自主研发国Ⅲ、国Ⅳ、国Ⅴ“蓝擎”发动机。由潍柴集团自主开发、具有自主知识产权的重型柴油机高压共轨电控系统——ECU的研制成功,标志着国外企业在此领域的垄断局面被打破。

作为节能减排的核心技术之一,柴油机共轨技术长期以来一直由少数跨国供应商所垄断。近些年来辽宁新风、成都威特、湖南南岳等企业相继研发出各具我国特色的共轨技术,并形成产业化生产供应国内市场。

潍坊富源增压器有限公司与国际Concepts NREC公司和清华大学、天津大学、北京理工大学、山东大学、上海内燃机研究所等国内大专院校,科研单位广泛合作,引进涡轮增压器专业设计、研发技术和软件,产品研发能力居国内同行业前列,达到了与发动机同步研发的水平。

无锡威孚、中自控、昆贵研、无锡凯龙等企业通过与国内多家研究机构的产学研合作,先后开发出国Ⅳ/国Ⅴ柴油发动机尾气后处理SCR系统、商用车柴油发动机选择性催化还原排气后处理(SCR)与热能再利用(ETR)集成装置、水暖型汽车尾气节能暖风机、尿素存储罐、喷射式燃油加热器、客车底盘集中润滑系统、电涡流缓速器、电磁风扇离合器等。

10 贯彻落实国家产业政策,节能减排成效显著

2016年按照国家节能减排的总体工业企业部署,继续推进节能降耗各项工作,为工业转型升级、促进绿色发展发挥了积极作用。

(1)认真贯彻落实国办发〔2013〕12号文件《国务院办公厅关于加强内燃机工业节能减排的意见》、国办【2016】55号文件精神

(2)认真贯彻落实工信部节〔2012〕42号文件、甲醇汽车试点工作进入全面实质性实施阶段

甲醇汽车试点工作进展顺利,阶段性重点工作全面完成,试点工作进入全面实质性实施阶段。

(3)扎实推进工信部节〔2013〕406号文件《内燃机再制造推进计划》,各项工作取得成效,内燃机再制造推进计划实施取得阶段成效。

11 内燃机工业总体实现平稳发展

11.1 内燃机产业面临的问题

粗放式快速发展,积累了深层次矛盾,尽管2016年取得进展,但产能结构性过剩突出,创新能力仍待提升,节能减排任务艰巨,能源环境约束加大。

发展较快,大而不强,产业“空心化”严重,特别是高附加值的零部件系统、核心部件及关键设备被国际零部件巨头如博世、电装、德尔福、法雷奥等凭借其技术优势、产品同步开发能力及与国际整机(车)厂的长期合作关系通过独资或合资所控制。

11.1.1 产能结构性过剩突出

内燃机在国民经济中的地位十分重要,现阶段我国内燃机制造仍处于产业链低端,主要依靠劳动力成本低,以代理加工、贴牌生产为主,采用OEM方式吸纳国外产业转移,并没有形成自主品牌。而这种粗放式的制造与经营也受到了国内资源、环境、生态以及近几年来不断上涨的劳动力价格等因素制约,难以继续扩张。行业企业普遍存在问题,产品单一、技术不够先进、进入门槛低、价格竞争激烈、人才缺乏、缺乏同步开发能力、缺乏工程支持能力、客户单一、依赖国内少数整车厂没有出后途径。当前内燃机产品在部分品种仍以中低端为主,高端产品短缺,产业、产品结构不合理、不平衡日益突出,成为制约行业发展的突出问题。满足排放标准、满足工程、汽车高端需求产能不足。

从生产制造的最高端观察,当前内燃机测试技术与装备严重缺失和落后,同样是制约我国内燃机工业持续健康发展的一大掣肘。长期以来,我国内燃机行业的生产制造、试验检测等测试技术和测试设备依赖国外的现象非常严重,关键测试设备和仪器绝大多数需要进口解决,严重阻碍了自主创新能力的提高和新产品的发展。

11.1.2 创新能力仍待提升

缺乏设计、创新、开发能力,缺乏品牌积累和国际销售服务网络,核心关键技术需要提升。一是企业科研投入仍需加强,二是基础性研究和技术开发工作薄弱,三是产、学、研、用结合不紧密,应用研究不够重视,科研成果工业化、产业化程度较弱,工艺技术与装备技术开发脱节,仍以跟踪模仿为主,四是前瞻性研究落后,原始创新能力较弱。

11.1.3 节能环保压力大

内燃机消耗了全球三分之二的石油资源,是大气污染和温室气体二氧化碳的主要来源。中国又是内燃机使用和制造大国,内燃机的保有量超过4亿台,总功率超过100亿千瓦,内燃机是目前和今后实现节能减排最具潜力、效果最为直观明显的产品,在相当长一个时期作为主流动力机械的地位不可动摇。实现我国2030年二氧化碳排放达到峰值且将努力早日达峰的总目标,内燃机工业节能减排任务艰巨,责任重大。

“中国内燃机产品大约比国外落后15~20年。”与国外企业相比,我们的产品研发体系不够完善,产品核心技术创新研发需要加强。面对内燃机产品排放的大量二氧化碳温室气体和细微颗粒物等各种物质对大气环境的严重影响,发达国家内燃机制造业节能减排技术的关注点已经从控制内燃机有害物质排放转向控制二氧化碳排放。从欧盟制定的汽车排放法规可以看到,2020年起新生产的乘用车二氧化碳排放量标准从目前的130克/公里降低为95克/公里,温室气体排放控制正在取代有害物质排放法规成为推动内燃机技术发展的主要驱动力。

内燃机工业节能减排的现状,一满足国民经济需求;二确保国家能源安全需要;三保护环境,应对气候变化。目前根据国家政策,包括国家的节能中长期方案、国办关于加强工业节能减排的方案,以及国务院大气防治污染计划,都对内燃机工业提出了很高的要求。

围绕节能减排,我国内燃机行业按照《中国制造2025》提出的坚持“创新驱动、质量为先、绿色发展、结构优化、人才为本”的基本方针,坚持“市场主导、政府引导,立足当前、着眼长远,整体推进、重点突破,自主发展、开放合作”的基本原则,通过“三步走”实现制造强国的战略目标。到2020年,节油15%以上,排放达到欧Ⅵ标准,带动学科水平、人才培养质量的提升;到2025年,节油40%以上,排放水平完全与国际接轨,使科学研究水平达到国际先 进行列,人才培养质量得到国内外普遍认同。”

无论是从内燃机的节能减排重要性、内燃机与国际先进制造水平的差异、内燃机节能减排现状,还是内燃机“十三五”的目标中,都充分说明了内燃机节能减排的压力非常大。

11.2 政策建议

内燃机的发展应以市场为向导,以节能减排为目标,坚持创新驱动,加快产业结构调整,提高全行业的综合竞争实力。内燃机产业在接下来五年的时间里,要政产学研用相结合,掌握核心制造技术和关键工艺,推动内燃机节能减排先进技术研发和科技成果转化。而产业结构也要向技术方面倾斜,建立支持企业技术改造的长效机制。对于内燃机企业来说,应加强质量品牌建设,不断提升自我研发能力,形成具有自主知识产权的中国创造品牌产品”。

11.2.1 推崇绿色生产

11.2.2 重视品牌建设

紧紧围绕建立中国品牌这一核心,形成政策支持合力,通过节能减排、质量、智能制造、绿色生产、标准、规范条件、知识产权等抓手,在每个行业上树立标杆企业,引领行业由大变强。

11.2.3 重视再制造

综合发挥政府引导、协会主导、企业推进的作用。通过实施内燃机再制造重点工程,提升内燃机再制造技术装备水平和产业化能力,加快推进内燃机在制造产业规模化、规范化、市场化发展,提高内燃机在制造产业市场占有率,提升内燃机工业再制造水平和国际竞争力,促进行业健康可持续发展。

11.2.4 加强行业监管

在内燃机的相关措施方面,政府先是全面组织实施《中国内燃机工业产业规范条件》。严把节能、环保、质量、安全关,推动提升内燃机工业技术水平,抑制落后产能扩张。后又出台并组织实施《内燃机产品燃油消耗率公告管理办法》,以提升内燃机产品热效率和降低二氧化碳排放为目标,激励和引导制造企业加快内燃机节能减排技术和新产品的推广应用。今后还会推出国家科技计划(专项、基金等)和相关工程的渠道,加大对内燃机节能减排技术研发的投入力度。推动政产学研用创新体系建设。并建立内燃机行业沟通、协调和服务机制,健全标准体系,加强行业自律与监督管理。

11.2.5 推动国际化发展

针对欧美中小汽车零部件和相关制造企业未跟上制造业产业东移的步伐,但拥有优质产品、领先的技术和管理,目前欧美增长停滞,是我们兼并、合作的机遇。关注一带一路发展,实行积极的开放战略,将引进来与走出去相结合,推动内燃机企业国际化布局,拓展新的发展领域与空间。

12 2017年经济运行预测

2017年,内燃机工业坚持以提高发展质量和效益为中心,全面实施“中国制造2025”和中国内燃机工业“十三五”规划,坚持调结构、促转型、稳增长,推进供给侧改革,加快新动能培育和传统动能修复,努力实现内燃机工业平稳增长和提升增效。2017年行业增长预测目标为增长6%左右。

原文链接:http://mp.weixin.qq.com/s/W5a_mXWmZovOyfm2DuqdZg